包阅导读总结

1. 关键词:中国消费、日本零售业、消费差异、市场策略、消费结构

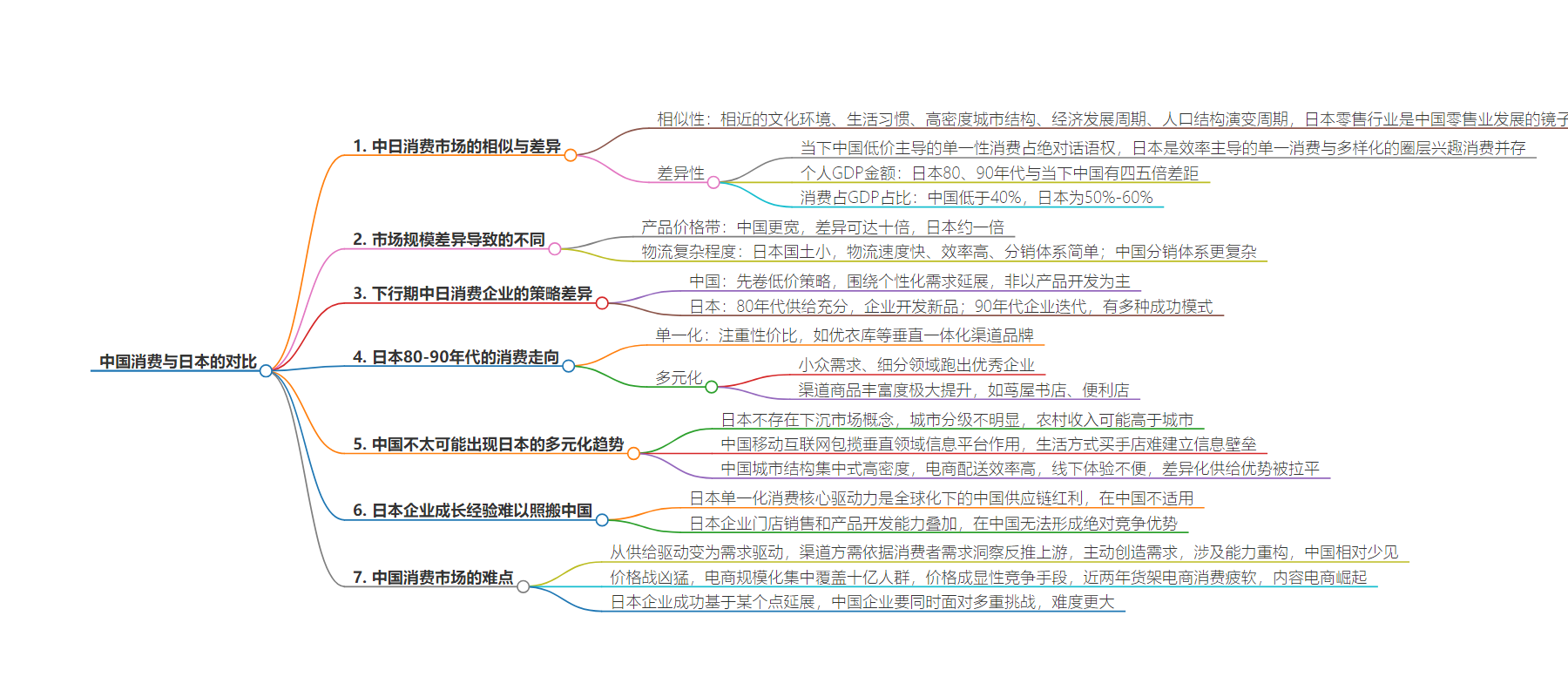

2. 总结:本文探讨了中日消费的对标研究,指出虽有相似性但差异明显。当下中国低价主导的单一消费突出,日本是效率与多样化并存。从GDP、市场规模等看,中日消费不同,企业策略也有别,且中国面临从卖方到买方、价格战等挑战。

3.

– 中日消费对标研究

– 文化、习惯、城市结构等相似,日本零售业成中国镜子

– 但历史发展非线性,中日消费有差异

– 中日消费差异

– GDP拆分:日本个人GDP高,消费占GDP占比高,消费欲望更强

– 市场规模:中国产品价格带更宽,物流更复杂,分销体系更深入

– 消费者体感:中国先卷低价策略,日本80年代新品开发充分

– 日本零售企业迭代

– 成功企业类型:利用中国供应链红利的SPA模式企业;提供新鲜非标的买手店渠道;品类杀手店或专卖店;软折扣模式

– 日本消费走向多元化

– 代表如茑屋书店和便利店,前者有不同业态,后者更新快

– 中国难以照搬,因消费社会、移动互联网、城市结构不同

– 中国消费市场挑战

– 从卖方到买方,需求驱动,要主动创造需求,重构能力

– 价格战凶猛,电商带来变化

– 企业面临多重挑战,难度远超当年日本

思维导图:

文章地址:https://mp.weixin.qq.com/s/07Y-thAQV2aFg3JlSbmyYg

文章来源:mp.weixin.qq.com

作者:GenBridge

发布时间:2024/7/19 13:55

语言:中文

总字数:4102字

预计阅读时间:17分钟

评分:88分

标签:消费市场,中日对比,零售业,经济周期,消费结构

以下为原文内容

本内容来源于用户推荐转载,旨在分享知识与观点,如有侵权请联系删除 联系邮箱 media@ilingban.com

本文来自微信公众号:启承资本 (ID:genbridge),作者:GenBridge,头图来自;视觉中国

对于中国消费创业和投资来说,日本零售业是一个很值得对标研究的对象。

中日两国有相近的文化环境、生活习惯、高密度的城市结构、经济发展周期、人口结构演变周期,这使得更为发达且成熟的日本零售行业,成为了未来中国零售业发展演化的一面镜子。

但是,历史的发展并不是线性的,简单地套用时光机理论去看中日消费市场是片面的。在相似性之外,中日两国的消费市场也呈现出了许多差异性的特征。

尤其是在刚刚过去的“史上最惨”618,可以清晰地看到,中国市场如今正处在一个低价主导的单一性消费占据绝对话语权的阶段;日本却自80年代、90年代开始,逐渐走向了一种效率主导下的单一消费以及多样化主导下的圈层兴趣消费并存的一个消费结构。

都说中国消费正在摸着日本过河,事实果真如此吗?

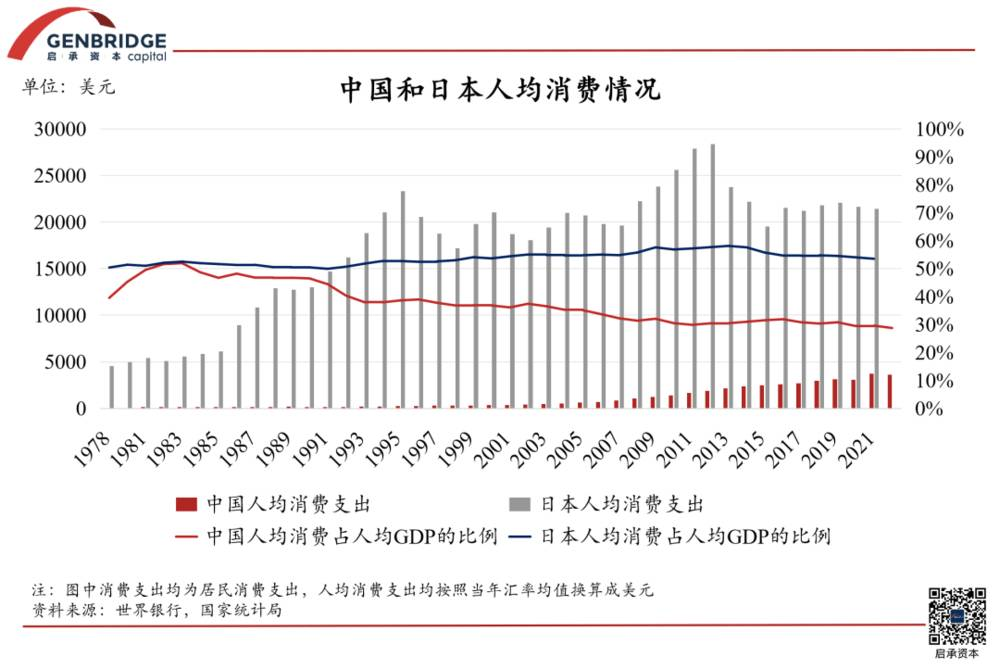

首先,从GDP拆分来看,日本的80、90年代跟中国的当下的环境虽然都在经济周期的下行环境,但是个人GDP的金额是非常不一样的,还是差四五倍。

更重要的指标是消费占GDP的占比,中国人均是低于40%,而日本是50%-60%。这也就意味着,日本消费者的整体消费欲望是要更高的,即使钱包缩水,但也很难说完全不买了,只是会相应地减少一些消费的支出。

其次,是市场规模的不同,这导致了很多不同的市场现象。

在中国,产品价格带更宽。例如,盒马的鲜奶价格可以从2元到38元不等,这种价格差异在日本不会出现。日本牛奶的价格一般在10元到20元之间,价格带差异大约一倍。中国的价格带差异可能高达十倍。

此外,物流的复杂程度也不同。

日本的国土面积较小,所以物流速度更快、效率更高,例如沿海捕捞的鱼可以在24小时内上到门店的货架,便利店的配送也能够覆盖更近的半径。日本的分销体系也因此更简单,可能只到一级或二级批发商。而在中国,分销体系可能更加复杂,会延伸到县城甚至更深层次。

同样是在下行期,但中国消费者和日本消费者的体感上会有很大的差异,中日消费企业也选择了不同策略。

在中国,由于人均消费的占比本来就低,再加上产能、供给的过剩,接下来肯定先卷的是低价策略,在低价策略的基础上围绕着一些个性化的需求来做延展,但并不是以产品开发为主。

而日本早在80年代,就进入了一个供给非常充分的时代。企业加速跑马圈地,大量地开发各种新品,所以就会出现各种设计花里胡哨的产品,这和中国2019年那一波的消费热潮是有一些相似的。

进入90年代,日本也经历着零售企业迭代的交替过程,有一批企业倒下,也有一批企业起来,起来的企业大概分四种:

第一种是利用了中国制造带来的供应链红利成功的企业,他们通过SPA模式来去实现高性价比,像优衣库、NITORI、神户物产,还有百元店的Daiso这样的企业。

第二种是在饱和的需求里,能持续地提供新鲜的、有趣的、非标准化的商品的买手店渠道,包括了LOFT、Tokyu hands、卖鞋的ABC-mart、时尚买手店BEMS这些渠道,都是用选品的灵活性去抵抗潮流的流动性。

第三种是品类杀手店或者品类专卖店,包括药妆店和家电卖场。这种渠道打破了原有品牌自持的一些零售或销售渠道,通过一种零售商的逻辑去重组市场上的商品,以药妆店和家电卖场为主。

最后一种是软折扣模式,就是类似于唐吉诃德这样的一种零售渠道。

单一市场Vs多元市场

日本在80-90年代产生了两种消费走向。

一种是单一化,注重性价比,如优衣库这样的垂直一体化渠道品牌;另一种是多元化,日本小匠人品牌众多,消费者强调品质感,潮牌也很多,导致市场出现圈层化、多样化、差异化,且注重品牌的消费习惯。

多元化的其中一个体现,是小众需求、细分领域也能跑出来不少优秀的企业;另一个体现是,渠道里的商品丰富度极大地提升,以应对消费者丰富多样的需求。

前者的代表是茑屋书店,它的成长首先得益于以铁路为中心的城市结构。茑屋书店建在铁路车站,这是人们上下班的必经之地,人流密集。

在这个基础上,茑屋书店演进出了两种不同的业态。

在日本的五线城市,茑屋书店通常是一家书店加上光碟租赁区。书店内有丰富的杂志,会员体系能够记录消费者的购买内容。而在东京等大城市,茑屋书店则转变为买手店的形式,提供咖啡、艺术品和工艺品等,更注重提供消费体验。

某种程度上,茑屋书店类似于小红书这样的一个角色,它通过提供细分领域的信息来满足消费者需求。它借会员体系来整合消费者信息和标签,并将这些信息与其他企业和平台分享或利用。

多元化的另一个极致样本,是日本的便利店。

一方面,由于日本便利店的空间有限,每个陈列位都非常宝贵,便利店希望每个位置都能带来更多的业绩,因此当产品无法保证高销售时,就会迅速更换产品。

另一方面,日本的便利店已经深入城市生活的毛细血管,它不是补充型业态,而是日本消费者生活里不可或缺的重要业态。尤其是都市居民,可能一天会访问两次便利店,一周多达14次。

为了维持消费者的新鲜感,便利店需要不断调整选品。这就导致日本便利店的更新速度极快,大多数商品到第二年的存活率不超过30%。这种快速的上新和淘汰机制,要求便利店拥有强大的商品企划部门。

然而,这些多元化的趋势很可能不会是中国消费市场的主流。

首先,中国的消费社会与日本不同,日本不存在下沉市场的概念,城市分级也没有中国那样从一线到五线如此明确。日本的农村可支配收入可能高于城市,农村地区也能看到跑车和改装店。也就是说,由于普遍更高的收入,日本的“多元化”消费趋势,拥有更广阔的市场空间。

其次,中国的移动互联网包揽了垂直领域信息平台的作用,比如小红书上你几乎可以搜到任何的消费线索。因此,像是Loft和茑屋书店这样的生活方式买手店,就很难建立起差异化的信息壁垒。

最后,相较于日本,中国的城市结构呈现出了“集中式的高密度”分布,人口集中居住在大型小区里,电商的配送效率能够达到最优,但线下体验并不是那么方便。而电商又是一个信息完全透明的平台,差异化供给的优势在被电商拉平之后,也就所剩无几了。

有些日本经验,很难被照搬

如果说日本市场的单一化与多元化的比例可能是6:4,那么在中国可能是9:1。

日本6:4中的6的企业主要包括优衣库、Nitori、神户物产、日本大创DAISO这种百元店。这些企业的共同特点是具有高性价比,通过供应链的垂直一体化,覆盖制造到流通和交付的所有环节,实现了高性价比。

但如果回到历史进程中去追溯这些日本企业是如何成长起来的,会发现有很多的经验难以再现。

在日本,单一化消费的核心驱动力是全球化下的中国供应链红利,一些日本企业利用这一点以更低的价格进入日本市场。此外,门店销售能力和产品开发能力等因素也起到了叠加作用。

例如柳井正曾经面对中国访客说的第一句话就是,优衣库的成长来自于中国、来自于日本跟美国的纺织业博弈。优衣库成立之初,日本多数服装企业濒临重大危机,许多纺织人才找不到工作。

而到了80年代,中国沿海的许多乡镇企业纷纷转型,开始“三来一补”。优衣库抓住了这个机会,结合日本的技术和中国的产能来教育这个中国的供应商,制造能匹配优衣库需求的服装产品。受益于中国低廉的劳动力,优衣库以足够的低价实现了第一阶段的增长。

但这个逻辑放在今天的中国完全不适用了。在中国这样一个产能非常强大的国家背后,这种具有水位差、价格差的供给并不像对于日本当年来讲那么稀缺。

也就是说,今天的供应链红利是普遍存在的,但对于企业来说,无法形成绝对的竞争优势。这就导致许多企业只能拼命卷价格,卷到最后,也就造成了如今这样一地鸡毛的局面。

在中国做生意,难点在哪里?

中国市场正在从卖方到买方,从供给驱动的市场变为需求驱动的市场。

在渠道和供给为驱动的时代,销售更重要,“谁能把货铺出来”是企业核心的壁垒,再加上一种能通用于所有人的广告语,这是至今为止中国的零售流通范式。

但如今,消费者的需求已经得到了大量满足,传统的货架已经不再能创造新的需求,不足以吸引消费者下单了。同时,消费者对未来收入的预期下降,就会缩紧腰包降低支出,消费更为谨慎。

这时候,渠道方所需要的能力就不光是和友商博弈,去思考如何将东西卖得更便宜,而是依据对消费者需求的洞察,去反推上游,去主动地创造需求。这不只涉及到商品开发,也包括一系列能力的重构,例如成本策略、货架管理等等。

以日本罗森的爆款产品炸鸡为例,它就是诞生于冷冻食品公司“日冷”的一个提议,“日冷”洞察到消费者这样的需求,再去反向给罗森提建议,才形成了这样的一个单品。

很多日本零售商在做产品开发的时候,会去主动地研究货架上的产品是否都覆盖了核心人群、核心价格带,从而反向地去提出一些解决方案。但在中国这种博弈型的采销里,这是一种相对少见的模式。

其次,中国的价格战程度之凶猛,是日本市场从未经历过的。因为在中国消费市场,电商规模化地、集中化地覆盖了十亿人群,品牌方用线上这个更高效的方式对接了十亿人的需求,所以价格成了一种显性的、直接的竞争手段。

但近两年里,我们看到货架电商消费疲软,以抖音为代表的内容电商异军突起,这说明单一维度的价格竞争所带来的红利已经达到极限了。

在抖音这样一个平台上,它不仅带来了低价的供给,更创造了海量的互动信息,品牌方能知道自己的消费者是谁,同时有更好的信息带宽去向消费者输出更多的内容。在某种意义上,抖音是新一代的面对消费者需求来开发、沟通的一个平台,不同于其他渠道。

最后,日本企业的成功是基于国土和商业环境下的某个点所延展起来的,比如优衣库是先有供应链,再是有产品开发和营销能力。

但在今天的中国,一个企业可能要同时面对多重挑战,要六项全能才行。在这样一个规模庞大、消费结构参差、趋势日新月异,并且还叠加了电商这个debuff的市场里,中国企业所面临的难度,与当年的日本不可同日而语。

以上内容来自于:启承资本研究总监东子和商业媒体《窄播》主理人乐乐,关于中日消费异同深度访谈的两期播客总结和提炼。

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系hezuo@huxiu.com

如对本稿件有异议或投诉,请联系tougao@huxiu.com

End