包阅导读总结

1. 关键词:黑芝麻智能、智能驾驶、芯片、上市聆讯、研发投入

2. 总结:黑芝麻智能是中国本土智能驾驶芯片代表性企业,已通过港股上市聆讯。其产品受青睐,客户开拓和出货量激增,营业收入翻倍增长。虽未盈亏平衡,但研发投入大,有望借上市补充弹药,以双核阵容在智能化战役中占据优势。

3.

– 智能驾驶领域发展

– 全球及中国高级辅助驾驶渗透率超 50%,智能驾驶解决方案重要性凸显。

– 黑芝麻智能的市场表现

– 证明产品含金量,获市场和客户认可,拿下国内市场份额。

– 深度绑定 49 家汽车 OEM 和一级供货商,大客户依赖风险降低。

– 主力产品获热捧,出货量上升,营业收入翻倍式增长。

– 未来规划与产品

– 形成华山系列和武当系列双核阵容,加强竞争力和生产能力。

– 武当 C1200 已向潜在客户提供原型,预期 2024 年产生收入,2025 年量产。

– 盈利状况与研发

– 未实现盈亏平衡,因高额研发投入。

– 研发费用逐年攀升,占比较高,但有相应回报,如众多专利等。计划港股 IPO 补充资金用于研发。

思维导图:

文章地址:https://mp.weixin.qq.com/s/AAxLRP8OkEH062B6Mxmaxg

文章来源:mp.weixin.qq.com

作者:华尔街见闻

发布时间:2024/7/18 10:03

语言:中文

总字数:2466字

预计阅读时间:10分钟

评分:85分

标签:智能驾驶,芯片技术,黑芝麻智能,IPO,市场份额

以下为原文内容

本内容来源于用户推荐转载,旨在分享知识与观点,如有侵权请联系删除 联系邮箱 media@ilingban.com

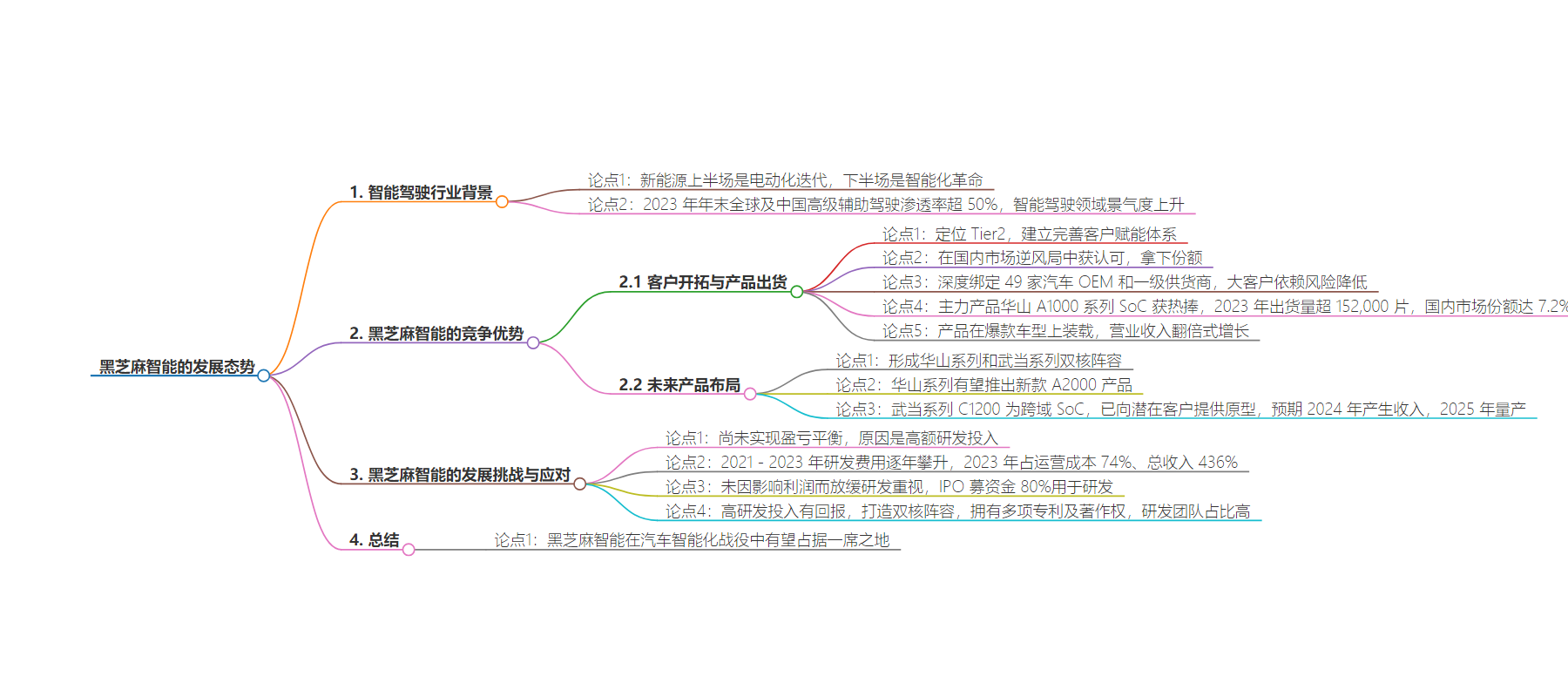

新能源的上半场是电动化的迭代,下半场是智能化的革命。

截止2023年年末,全球及中国的高级辅助驾驶渗透率已经超过50%,而伴随着智能驾驶领域景气度的逐步升起,智能驾驶解决方案的重要性也愈加凸显出来。

作为中国本土智能驾驶芯片代表性企业,黑芝麻智能此前已经在激烈的市场竞争中证明了自己产品的含金量。而在6月,黑芝麻智能已经顺利通过了港股上市聆讯。后续有望通过IPO补充弹药,从而在市场份额和技术水平上更进一步。

客户开拓和产品出货双重激增

定位Tier2的黑芝麻智能,借助逐步规模化的华山系列产品、即将量产的武当系列产品,以及日益进步的算法,已经建立起完善的客户赋能体系。

如今国内的智能驾驶领域,在大部分车企还是倾向于选择Mobileye和英伟达等巨头公司之际,黑芝麻智能却在逆风局中冲出重围,拿下不小的国内市场份额,并获得了市场和不少下游客户的认可。

截至2023年12月31日,黑芝麻智能已经深度绑定49家汽车OEM和一级供货商,包括博世集团、马瑞利和华阳集团等明星一级供货商,以及一汽集团、东风集团和江汽集团等龙头车企。

值得注意的是,尽管黑芝麻智能的大客户收入占比不低,但是随着客户开拓进度的逐步加速,整体大客户集中度正出现明显的降低趋势,这代表了黑芝麻智能的大客户依赖风险正逐步下降。2021年-2023年,黑芝麻智能的前五大客户的总收入占当期营业收入的比例分别是77.7%、75.4%和47.7%。

此外,黑芝麻智能旗下的主力产品——华山A1000系列SoC更是得到客户的热捧,从而获取大量意向订单,2023年的总出货量超过152,000片,国内的市场份额达到7.2%,提升了2.7个百分点。

作为国内智能驾驶芯片行业的佼佼者,毫无疑问,目前黑芝麻智能已经在国内市场上已经占据了一定的先发优势,未来更是要在智能化战役中将先发优势转化为后续胜势。

截止2023年,黑芝麻智能的产品已经成功在不少爆款车型上完成装载,出货量的连连上升,也使得黑芝麻智能的营业收入呈现出翻倍式增长。2021年至2023年,黑芝麻智能的营业收入分别为0.61亿元、1.65亿元和3.21亿元,复合增长率高达129%。

营业收入翻倍式增长只是开始,黑芝麻智能打造双核阵容

考虑到黑芝麻智能下一代产品的开发进度,营业收入的翻倍或许还只是刚刚开始,未来有望继续维持高增长态势。

具体来看,未来,黑芝麻智能不再单单依赖华山系列来撑起自己的SoC大旗,而是即将形成双核阵容来维持自己的优势地位。此举将进一步加强黑芝麻智能在高端SoC领域的竞争力和生产能力,有望持续扩大自己的市场份额和客户数量。

除开已经具备批量量产能力的产品华山系列(华山A1000和A1000L SoC)有望在2024年推出新款A2000产品,黑芝麻智能还将进一步扩大自己在车规级芯片方面的能力,打造跨域计算SoC——武当系列C1200。

作为黑芝麻智能首个集成自动驾驶、智能座舱、车身控制及其他计算功能的跨域SoC,武当C1200并不只是个噱头,而是会迅速得到落地。目前,黑芝麻智能已经开始向潜在客户提供了武当C1200的原型,就意向订单和后续合作展开了沟通,预期于2024年就能从武当C1200上产生收入,在2025年前就有望实现量产。

烧钱不可避免,弹药补充后的黑芝麻智能将扬帆起航

正如大部分造车新势力如蔚来汽车、小鹏汽车和零跑汽车等,中短期最为看重的指标并非强大的盈利能力,而是汽车产品的销量增速以及市场份额的提升,智能驾驶领域的新宠企业们也同样如此。

黑芝麻智能至今还未实现盈亏平衡,但是主要原因并非产品不受待见,或公司不被青睐。而且恰恰相反,黑芝麻智能2023年在国内的车规级高算力SoC的出货量排名中就高达第三名,不管是产品出货量还是市场份额增长都位居国内智能驾驶芯片公司前列;而且这还只是开始,作为量产车型最多的本土中高算力芯片,随着自动驾驶的快速演进,相信A1000芯片还会有更好的市场表现。

同样,在正式IPO前,黑芝麻智能更是得到一大批明星资本和龙头企业的集体看好,在公司创建后的七年时间里,黑芝麻智能已经成功完成了超过10轮的融资,总计筹集资金约7亿美元。其投资者阵容更是星光熠熠,包括小米、吉利集团、上汽集团和腾讯集团等知名龙头企业,以及兴业银行集团和广发信德等顶级资本公司。

黑芝麻智能暂时还未能实现自我造血的原因,还是在于高额的研发投入,但在市场竞争初期其实这是必不可少的。同为竞争对手的地平线公司,在2021年-2023年的研发投入同样从11.4亿元提升到23.7亿元。

具体来看,为了维护自己的优势地位,保证旗下产品迭代顺利,在2021-2023年间,黑芝麻智能的研发费用逐年攀升,分别为5.95亿、7.64亿和13.63亿人民币。到了2023年,黑芝麻智能的研发费用已经占到了同期公司总运营成本的74%,并且占总收入的比例飙升至436%。黑芝麻智能连连增长的研发投入,的确在一定程度上影响了利润水平。

不过,智能驾驶市场爆发前夕,极具远见的黑芝麻智能并不会因此而放缓对研发的重视。此次黑芝麻智能计划在港交所进行首次公开募股,主要也是为了筹集资金以支持其研发活动。根据其招股说明书,公司打算将所募资金的80%用于研发领域的进一步投资。

值得注意的是,黑芝麻智能持续的高投入也的确有相应的回报。黑芝麻智能的双核阵容(华山系列和武当系列)能够迅速打造完成,也离不开高研发投入的支持。

截至最后实际可行日期截止2023年年末,黑芝麻智能在全球拥有125项注册专利及166项专利申请、两项集成电路布图设计注册、92项软件著作权及176项注册商标;研发团队更是占雇员总数的86.7%,持续为产品升级迭代做贡献。

凭借着持续出新的产品,频繁迭代的技术,以及深受客户青睐下高增长的出货量,看来在未来的汽车智能化战役中,势必会有黑芝麻智能的一席之地。